2022.04.20 시황요약/정리] 박병창 마켓인사이트

안녕하세요. 주식/경제를 공부하면서 시황에 대한 부분과 삼프로 TV를 보고 정리한 내용들을 포스팅합니다.

《박병창의 마켓인사이트》

출처 : 삼프로TV

◈ 전일 해외 시장 흐름과 특징 ◈

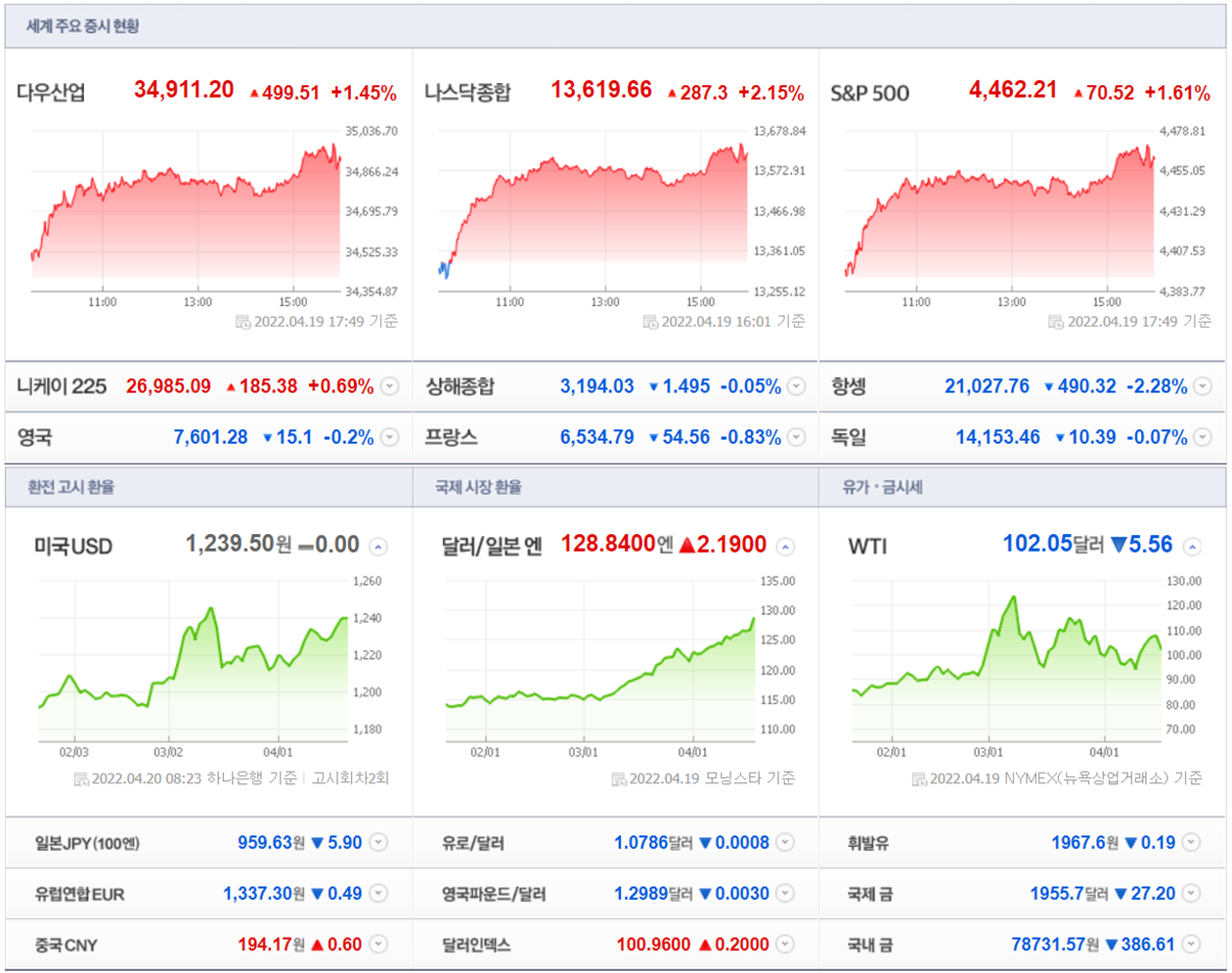

> 나스닥 +2.15% (13,619p) / 다우 +1.45% / S&P500 +1.61%

> WTI 102.4$ / 달러인덱스 101.0 / 원화 1,239원 / 위안화 6.39위안

> 10년만기 국채 수익률 2.94% / 2년 만기 2.59% / 3개월 만기 0.85%

> 특징:

· 보합권 시작 후 장중 내내 상승 (일봉, 모닝스타 형성)

· IMF 세계 경제 성장률 하향 4.4% → 3.6%

· 기술주, 전기차, 항공주 강세 견인

· 넷플릭스, 실적 발표 후 시간 외 급락 중 -25% (신규 구독자 감소)

(최고가 700$ → 현재 시간 외 가격 270% 부근 거래)

→ 디즈니, 로큐 및 미디어 주 동반 하락

◈ 전일 국내 시장 흐름과 특징 ◈

> 코스피 +0.95% (2,718P) / 코스닥 +1.45% (931P)

> 수급 : 개인 -3,431억 / 외국인 +316억 / 국내기관 +3,364억

////////// (투신 +242억, 연기금 +1,276억)

> 특징 :

· 4월 6일 이후 최대 거래량, 반도체 강세, 기관 매수

· 오랜만의 반도체 상승 → 시장 반등 (외국인 선, 현물 매수)

(원익 IPS, 디엔에프, 유진테크, 한솔케미칼, 피에스케이홀딩스 등)

(기관 외국인 순매수 : 원익 IPS 370억, 피에스케이 84억 등)

· 조선, 조선기자재 강세 지속

◈ 오늘 시장 전망과 투자전략 ◈

4월 6일 이후 최대 거래량, 반도체 강세, 기관 매수 → 심리 개선 ?

반가운 반도체 상승 → 지수 버팀목

나스닥 중요한 변곡점에서 모닝스타 → 확인 필요

테슬라 실적 → 빅테크 변동성

→ 시장은 관망, 수급은 변화, 종목은 차별화

◈ 시장 이슈 ◈

1. 2분기 S&P 영업이익 대폭 감소 전망

인플레이션으로 비용 증가로 +4.5% 증가 예상 (전분기 +29.2% 증가)

2분기부터 리오프닝 영향으로 개선 전망

순이익 증가율 : 에너지 +245%, 산업재 +31%, 소재 +30%,

//////// 부동산 +15%, 헬스케어 +8.6%, IT +8.3%, 유틸리티 +8.2%

순이익 감소율 : 금융 -24%, 임의소비재 -24%, 통신 -6%

2. 미국, 배터리 / 소재 기업 세금 감세 (세액 공제) 법안 추진

3. 국채 수익률 급등, 장기채 ETF 기록적 손실

블랙록 20년 이상 국채 ETF 는 20년 8월 최고가 대비 30% 이상 하락

4. 19일 반도체 섹터 상승

삼성전자 메모리 설비투자 상향? → 35조?

파운드리 15조 투자 / SK 하이닉스는 10조 후반 투자

→ 장비 품귀 및 부품 가격 인상으로 조기 투자

5. IT 관련주 시장 의견

삼성전자 및 LG전자 세트사의 마진은 부진 / 부품은 양호

LG이노텍 영업이익 컨센 3,200억 → 3,500억 정도 예상

삼성전기 영업이익 컨센 4,000억 → 4,200억 정도 예상

삼성SDI 영업이익 컨센 2,800억 → 3,200억 정도 예상

심텍 800억, 대덕전자 450 수준으로 양호

6. 강판 / 후판 가격 인상, 자동차 / 조선 수익성 우려 → 완성차 가격 인상 ?

철광석 등 원자재 가격 상승 → 철강 가격 인상 조율

현재 자동차용 강판 가격 115만 ~ 125만 / 톤

→ 130만 ~ 145만 / 톤

현대차, 기아의 연간 강판 사용량 700만 톤 → 연간 1조원 이익 감소

선박용 후판 선박 건조 비용의 약 20%

(중국 22년 조강 생산량 목표 감축 → 환경 규제 부응)

7. LG 컨소시엄, 11조 투자로 인도네시아서 전기차 밸류체인 구축

인도네시아 광산기업 및 배터리 기업 + LG엔솔, LG화학, LX인터 등

8. 액티브 ETF 자금 유입 성장

22년 1분기 말 액티브 ETF는 전체 ETF의 약 4% 수준

22년 3개월 동안 자금 순유입은 전체의 11% 수준

9. 매튜스 인터내셔널 캐피탈, 만도 약 241만 주, 지분율 5.13% 취득

(1991년 설립, 아시아 지역 특화된 미국 운용사)

10. 차량용 반도체 공급난, MCU 부각

다품종 소량 생산, 낮은 수익성, 높은 진입 장벽 → 공급난 지속 전망

르네사스, NXP, 인피니온 등 과점

내연기관 200~300개, 전기차 2,000여 개 탑재

● 미국 증시 코멘트

출처 : eBest Global Market Daily / 시황정보 리포트(네이버 증권)

- 긍정적인 실적발표에 대한 언급이 들려오며 주요 지수 모두 상승. 특히 나스닥이 가장 큰 폭으로 상승. 한편 JP Morgan 마르코 콜라노비치의 전망과 같이, 세금 납부 기한이 지나며 매도세가 둔화된 영향 역시 작용한 것으로 추정

- 다만 전일 제임스 불라드 세인트루이스 연은 총재의 매파적인 발언에 이어 찰스 에반스 시카고 연은 총재 역시 매파적인 발언을 이어가면서 국채 금리 급등. 기준금리가 최고 2.5%까지 상승할 수 있으며, 올해 몇 차례 50bp 인상 가능성도 언급. CMEFedWatch 상 5월 50bp 금리 인상 가능성은 93.2% 기록

- 유가는 5% 이상 하락. 중국 상해의 코로나19 합병증으로 인한 사망 소식과 IMF의 경제성장률 전망 하향으로 수요에 대한 우려가 부각됐기 때문. 2022년은 4.4%에서 3.6%로, 2023년은 3.8%에서 3.6%로 하향 조정

- 3월 주택지표는 컨센서스 상회. 건축허가건수는 187.3만(컨센서스 182.5만), 주택착공건수는 179.3만(컨센서스 174.5만) 기록