2022.05.04 시황요약/정리] 박병창 마켓인사이트

안녕하세요. 주식/경제를 공부하면서 시황에 대한 부분과 삼프로 TV를 보고 정리한 내용들을 포스팅합니다.

《박병창의 마켓인사이트》

출처 : 삼프로TV

◈ 전일 해외 시장 흐름과 특징 ◈

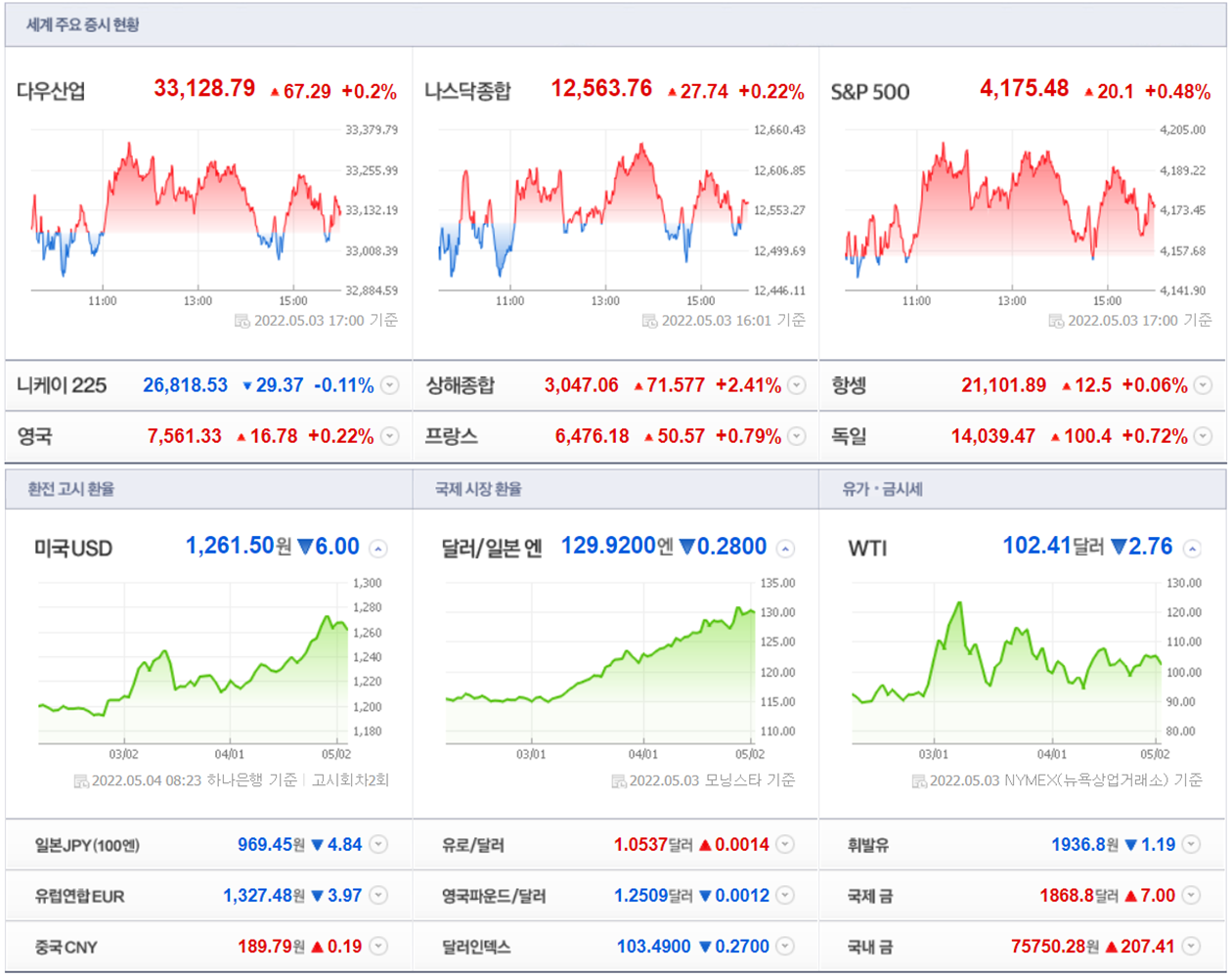

> 나스닥 +0.22% (12,563p) / 다우 +0.20% / S&P500 +0.48%

> WTI 103.5$ / 달러인덱스 103.6 / 원화 1,267원 / 위안화 6.60위안

> 10년만기 국채 수익률 2.98% / 2년 만기 2.78% / 3개월 만기 0.93%

> 특징:

FOMC 경계 - 하루 종일 등락 - 소폭 상승 마감

국채수익률 소폭 상승

AMD 실적 서프라이즈 - 인텔발 수요 감소 우려 감소

◈ 전일 국내 시장 흐름과 특징 ◈

> 코스피 -0.26% (2,680P) / 코스닥 +0.64% (907P)

> 수급 : 개인 +1,051억 / 외국인 +1,155억 / 국내 기관 -2,149억

////////// (투신 +138억, 연기금 -52억, 사모 +87억)

////////// (외국인 선물 -7,604 계약 / 프로그램 거래 +607억)

> 특징 :

삼성전자의 반등 - 후방 소, 부, 장기업 선별 강세

(ISC, 코미코, 원익QNC, 티씨케이, 피에스케이 등)

미, 중 인프라 투자 → 건설 기계 강세 / 로봇 테마 강세

코스닥 기관 +1,290억 (연기금, 투신, 사모펀드 매수

◈ 오늘 시장 전망과 투자전략 ◈

나스닥, 빅테크 실적 발표 마무리 → 변동성 감소

→ 중소형 개별 종목 실적 발표, 종목 장세

→ FOMC 결과 경계 및 확인 심리

국내 증시, 매도 감소로 지수는 소폭 등락 지속

→ 매도 감소이지만 강한 매수도 부족

→ 개별적 매수 유입 종목은 강세

환율 하락 → 외국인 매수 → 대형주로 대응

박스권 지속 → 기관 매수 → 실적 중소형주로 대응

◈ 시장 이슈 ◈

1. 반도체, 우려와 다른 가이던스

NXP, 온세미, AMD 호실적 발표, 2분기 전망 매출 이익 성장

중국 봉쇄 감안해도 매출 성장, 수요 지속 증가

증설에도 공급 부족 - 장비 리드타임 증가 - 고객사들 23년 이후 준비

2. 인텔 CEO, 한국 공급망 생태계에 투자할 것

한국 소부장 기업에 전략적 투자 / 글로벌 시장 진출 지원

3. 동진쎄미켐, 반도체용 소재 공장 증설 1,127억 투자

소재 국산화 및 세계 1위 도약, 산자부 보조금 및 세제 혜택

4. 넘사벽 된 애플

시총 2.5조$ (삼성전자의 8배) / 스마트폰 매출 삼성전자의 2.7배

소품종 대량생산으로 '부품 효율화'

경제적 해자 : 자체 OS로 애플 생태계 구성 / 충성 고객

하드웨어 + 소프트웨어 자체 개발한 유일한 기업 → AR, 전기차 확장

5. 5월 보호예수 해제

코스피 4개사 1억 747만주, 코스닥 36개사 6,776만주

4월 대비 21.6% 증가 / 작년 5월 대비 20.59% 감소

상위 3사 : 카카오페이 7,625만주 , 메이슨캐피탈 5,200만주,

샘씨엔에스 3,572만주

발행주수 대비 해제 비율 상위 3사 : 비투엔 75.5%,

샘씨엔에스 71.2%, 카카오페이 57.5%

주요 종목 : 카카오페이, 엔켐, 인트로메딕, 미래나노텍, 디어유

제넨바이오, 쎄트랙아이, 제테마, 바이옵트로, 에스맥

초록뱀미디어, 진시스템, 브이씨 등

6. 전일 증권거래세 관련 정정

코스피 0.08 + 0.15% = 0.23%

코스닥 0.23% + 0% = 0.23%

● 미국 증시 코멘트

출처 : eBest Global Market Daily / 시황정보 리포트(네이버 증권)

- 주요 지수는 FOMC 결과를 앞두고 혼조세를 보이는 가운데, 소폭 상승 마감

- 미 국채금리는 주식시장 개장시점을 저점으로 지속적으로 상승하며 마감. 종가 기준으로는 2년물 상승(+5.1bp), 10년물 하락(-1.0bp)

- FedWatch에 따르면 5월 FOMC 에서 기준금리를 50bp 인상 가능성은 99.8%, 6월75bp 인상 가능성은 95.6%

- WTI는 2%대 하락. EU가 러시아산 원유 수입 금지 조치에 대한 결정을 내리지 못한 가운데, 중국 수요 우려가 부각된 영향. 로이터 보도에 따르면, 일간 수십명의 COVID 신규 확진자 발생으로 베이징에서 상해와 유사한 봉쇄 조치를 피하기 위해 대규모 COVID 검사를 진행 중이라는 소식. 다만 장마감 후 발표된 API 원유재고가

-347.9만배럴 감소하여 컨센서스(-116.7만)를 크게 하회하여 유가 반등중

- 3월 구인건수는 1,155만건으로 컨센서스(1,100만)를 상회했으며, 전월(1,134만)대비 20.5만 증가. 사상 최고치 경신

- 3월 공장주문은 2.2% MoM으로 컨센서스(1.0%)를 상회했으며, 전월(0.1%)대비 상승. 방산제외 내구재 주문도 1.4% MoM으로 전월(1.2%)대비 상승했고, 운송을 제외한 공장주문 역시 2.5%로 전월(1.0%)대비 상승

- 실적점검: S&P500 중 320개 발표, 이 중 269개 종목이 EPS 컨센 상회. 합산 순익은 컨센 6.4% 상회. 다만 3월말 이후 S&P500 합산 순익 컨센서스는 다소 부진: 2Q22 -1.1%(에너지제외 -2.3%), 3Q22 -0.3%(-1.3%), 4Q22 +0.1%(-0.8%)