안녕하세요. 주식/경제를 공부하면서 시황에 대한 부분과 삼프로 TV를 보고 정리한 내용들을 포스팅합니다.

《박병창의 마켓인사이트》

출처 : 삼프로TV

◈ 전일 해외 시장 흐름과 특징 ◈

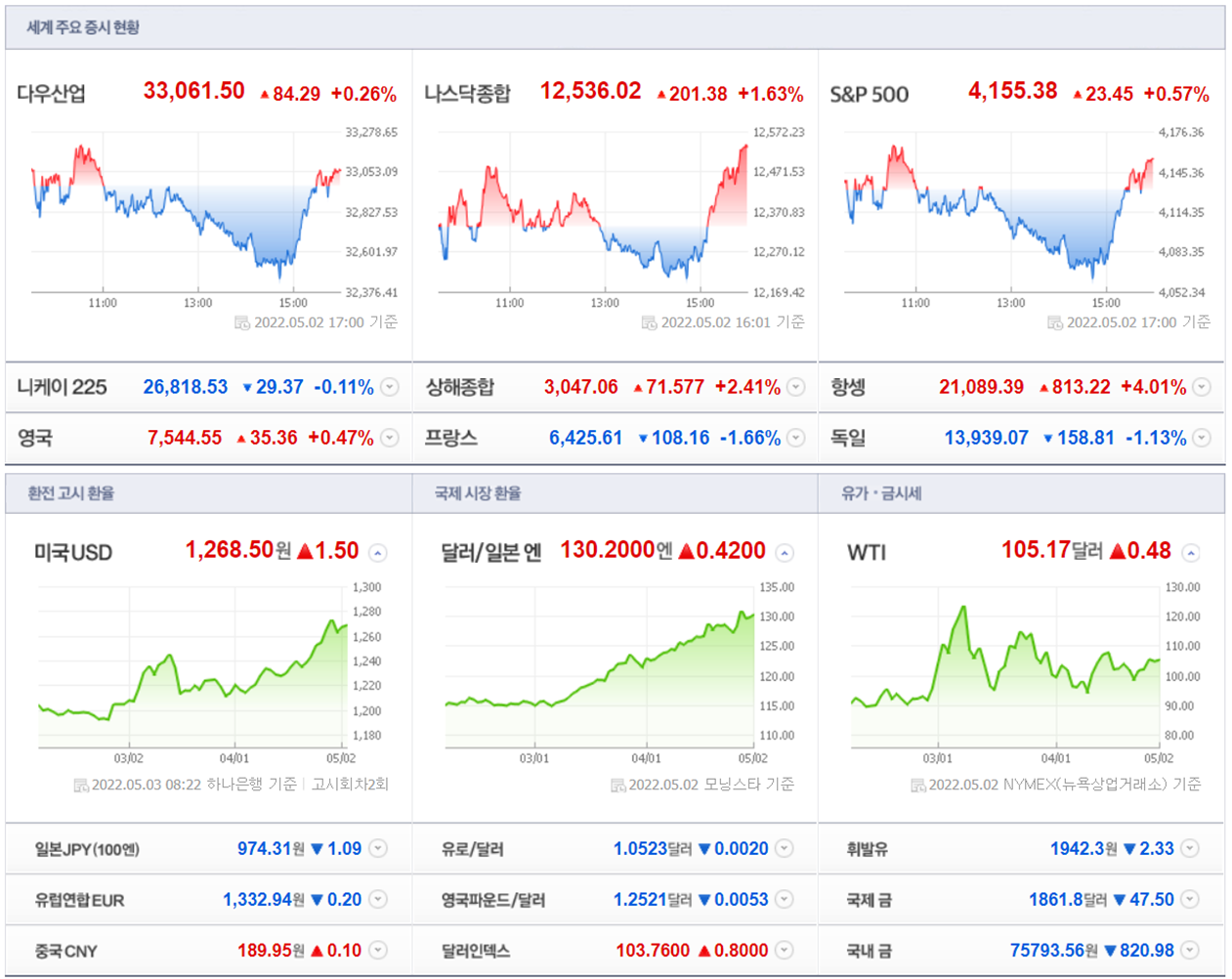

> 나스닥 +1.63% (12,536p) / 다우 +0.26% / S&P500 +0.57%

> WTI 105.0$ / 달러인덱스 103.6 / 원화 1,267원 / 위안화 6.60위안

> 10년만기 국채 수익률 2.97% / 2년 만기 2.73% / 3개월 만기 0.79%

> 특징:

하락 시작 수 약세 지속 → 막판 1시간 기술주 중심 급반등

달러인덱스, 국채수익률 상승 → 고점 확인 수순?

페이스북 +5.3%, 넷플릭스 +4.7%, 마이크론 +3.5%

테슬라 +3.7%, 인텔 +3.1%, 엔비디아 +5.3%, 퀄컴 +3.9%

◈ 전일 국내 시장 흐름과 특징 ◈

> 코스피 -0.28% (2,687P) / 코스닥 -0.32% (901P)

> 수급 : 개인 +2,250억 / 외국인 -690억 / 국내 기관 -1,808억

////////// (투신 +358억, 연기금 -52억, 사모 -942억)

////////// (외국인 선물 +95계약 / 프로그램 거래 -38억)

> 특징 :

외국인 선물. 현물 매도 감소, 연기금 투신 매수 → 선방

국내 기관 코스닥 매도 → 중소형주 상대 약세

환율, 국채금리 지켜보며 종목별 수급 변화

◈ 오늘 시장 전망과 투자전략 ◈

나스닥, 저가 매수 유입되었으나 심리 위축 지속

→ 빅테크 급락 후 대세 하락 VS 수급 변화의 확인 중

→ FOMC 결과 확인 심리

국내 증시, 연기금 및 기관 수급 변화로 상대 강세

→ 악재의 완화 (반전, 해소) 기대하며 소극적 매수 유입

환율 하락 → 외국인 매수 → 대형주로 대응

박스권 지속 → 기관 매수 → 실적 중소형주로 대응

◈ 시장 이슈 ◈

1. 인수위, 주식 투자 금투세 유예 추진

대주주 부과 기준 상향 10억 → 50억 ~ 100억 검토

증권거래세 인하 논의 (경제 부총리 인상 청문회)

2. 미국 상무부, 중국산 태양광 모듈 및 소재 조사 착수

아시아산 부품 및 소재 조사 → 미국 전역 태양광 시설 공사 중단

3. 시진핑, 공동부유 → 시장 경제의 역할 강조

미국 금리 인상 → 자본 이탈 → 자본의 긍정적 역할, '공간 풀어줘야'

4월 정치국 회의 : 경제 안정 성장 위해 5대 수단 발표

4. 인텔 CEO, 반도체 부족 2024년까지 지속 (WSJ)

장비 부족, 더딘 공급 속도 → 미국 및 유럽 신규 공장 투자 지속

전체적인 부족 아닌 부분별 부족 → 네트워크, 데이터센터 수요 증가

5. SK 하이닉스, 청주에 신설 반도체 공장 23년 초 착공

6. 아이폰 폴디드 줌 카메라 확정

애플향 카메라 장비 및 부품 기업 수혜

7. 굴착기 등 건설기계, 판가 올려도 미국 수출 급증

미국 인프라 투자로 수요 증가 / 4월 8.4억$ (YoY +46.6%)

8. 'LG는 이미 전기차를 만들고 있다' ?

배터리 (LG에너지 솔루션)

파워트레인 (마그나이파워트레인, 모터 감속기 충전박스 배터리팩)

전기 구동 모터 (LG전자, 가전의 모터 기술)

전장부품 (LG전자, 인터버 인포테인먼트 등 11개 시스템 제공)

(LG이노텍 디스플레이, 카메라 LED 레이더 센서)

소프트웨어 (사이벨럼, 퀄컴과 커넥티드카 플랫폼 개발)

헤드 램프 (오스트리아 ZKW, 벤츠 포르쉐 등 LED 램프 공급)

유무선 통신 (LG 유플러스, 헬로비젼, 자율주행 전기차 충전)

공정 자동화 (LG CNS 로보스타, 제조 로봇)

9. 취약국, 연쇄 국가 부도 우려 (조선일보, 위클리 비즈)

개도국 41개국 연쇄 디폴트 위기 / IMF, 73개국 중 56% 부채 위험

스리랑카, 파키스탄, 이집트, 튀니지, 페루, 엘살바도르, 가나 등

에콰도르, 레바논, 잠비아 등은 IMF 구제 금융 신청, 구조조정 중

→ 하이퍼 인플레, 금리 인상, 경기 하향, 달러강세

우크라 전쟁 (국가 이기주의 강화)

미, 중 패권 경쟁 심화 (중국 일대일로 국가 위기 → 자금 지원)

● 미국 증시 코멘트

출처 : eBest Global Market Daily / 시황정보 리포트(네이버 증권)

- 장 마감을 1시간 여 남겨두고 가파른 반등 흐름을 보이며 전일대비 상승 마감. 장중 저점으로는 다우 -1.6%, S&P500

-1.7%, 나스닥 -1.1%를 기록

- FOMC를 앞두고 미 국채 금리 추가 상승. 10년물은 2.98%(+4.7bp) 마감했으며, 장중 고점은 3.002% 기록. 2년물은 2.73%(+1.7bp) 마감

- 유가는 소폭 상승 마감. 중국 PMI 부진에 따른 수요 둔화 우려로 하락했으나, 반등하여 소폭 상승 마감. 셰일 업체(Diamondback Energy, Devon Energy 등)들의 생산수준 유지 발표 등이 영향을 미친 것으로 추정

- 4월 ISM 제조업지수와 마킷 PMI는 다소 엇갈린 움직임

- ISM 제조업지수는 55.4pt로 전월(57.1)비 하락했으며, 컨센서스(57.6) 하회. 2021년 11월(61.1) 이후 하락 추세. 세부 지표는 신규주문(53.8 → 53.5), 고용(56.3 → 50.9), 지불가격(87.1 → 84.6) 등이 하락

- 마킷 PMI는 59.2pt로 예비치(59.7)대비 낮은 수치이나, 전월(58.8)비 상승하여 올해 1월(55.5) 이후 상승 추세 지속

- 실적점검: S&P500 중 277개 발표, 이 중 227개 종목이 EPS 컨센 상회. 합산 순익은 컨센 5.8% 상회. 다만 3월말 이후 순익 컨센서스는 다소 부진2Q22 -1.4%(에너지제외 -2.2%), 3Q22 -0.4%(-1.2%), 4Q22 +0.1%(-0.8%)

'시황공부' 카테고리의 다른 글

| 2022.05.06 시황요약/정리] 박병창 마켓인사이트 (0) | 2022.05.06 |

|---|---|

| 2022.05.04 시황요약/정리] 박병창 마켓인사이트 (0) | 2022.05.04 |

| 2022.05.02 시황요약/정리] 박병창 마켓인사이트 (0) | 2022.05.02 |

| 2022.04.29 시황요약/정리] 박병창 마켓인사이트 (0) | 2022.04.29 |

| 2022.04.28 시황요약/정리] 박병창 마켓인사이트 (0) | 2022.04.28 |

댓글