안녕하세요. 주식/경제를 공부하면서 시황에 대한 부분과 삼프로 TV를 보고 정리한 내용들을 포스팅합니다.

《박병창의 마켓인사이트》

출처 : 삼프로TV

◈ 지난주 해외 시장 흐름과 특징 ◈

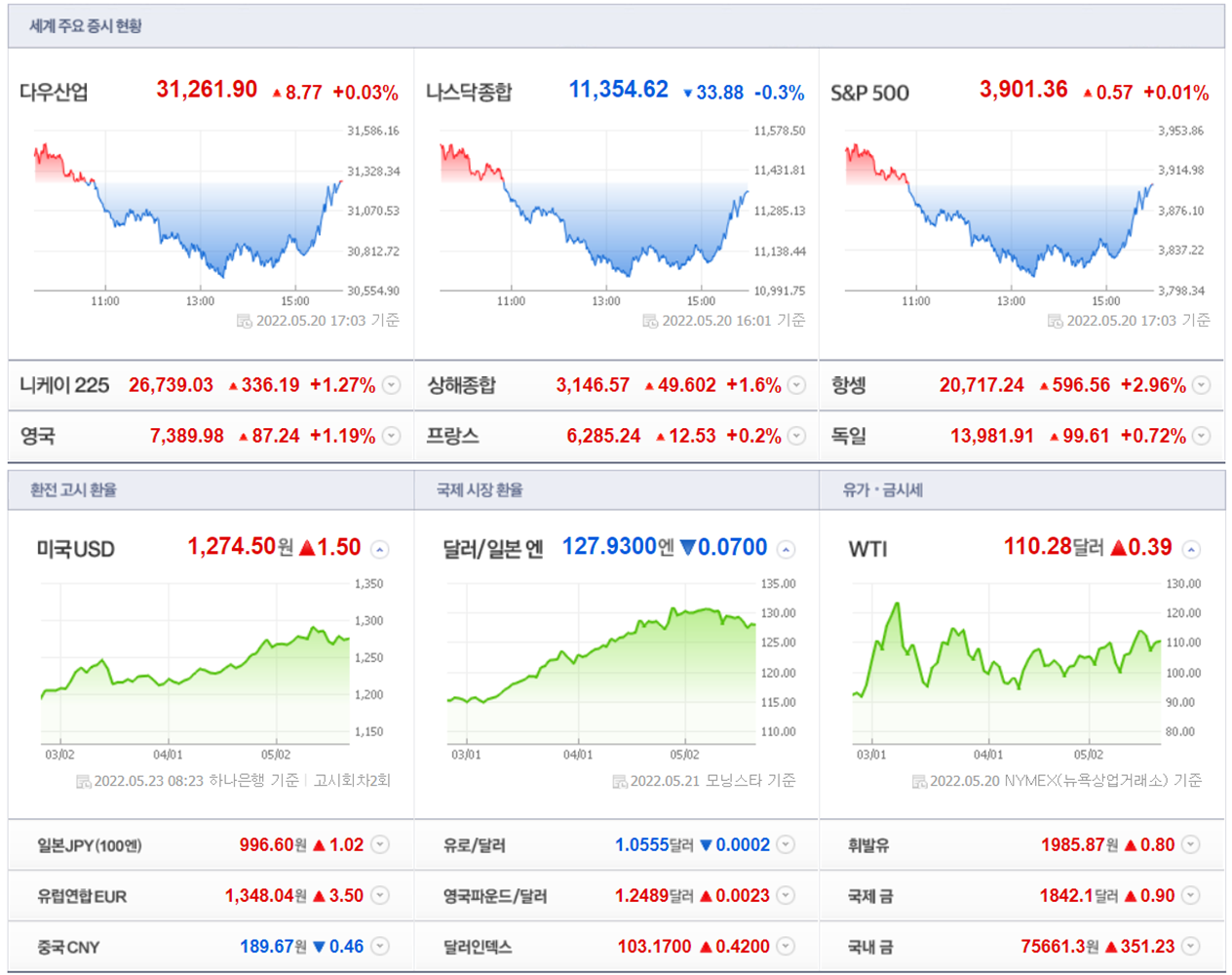

> 주간 : 나스닥 -3.82% (11,354p) / 다우 -2.90% / S&P500 -3.05%

> 금요일 : 나스닥 -0.30% / 다우 +0.03% / S&P500 +0.01%

> 금요일 저점 : 나스닥 -3.10% / 다우 -1.98% / S&P500 -2.32%

> WTI 110.3$ / 달러인덱스 103.0/ 원화 1,273원 / 위안화 6.69위안

> 10년만기 국채 수익률 2.78% / 2년 만기 2.58% / 3개월 1.03%

> 특징:

7주 하락, 지난 금요일 급락 후 반등/ 옵션만기일

경기 침체 우려 반영 - 국채 금리 하락

1Q 실적 발표 후 순환 급락 → 금요일 테슬라, 엔비디아 저점 -10% 후 -6.4%, -2.5% 로 반등

◈ 지난주 국내 시장 흐름과 특징 ◈

> 주간 : 코스피 +1.35% (2,639P) / 코스닥 +3.14% (879P)

> 금요일 큰 폭 반등 : 코스피 +1.81% / 코스닥 +1.86%

> 수급 : 개인 -7,417억 / 외국인 +3,524억 / 기관 +4,219억

////////// (투신 -161억, 연기금 -743억, 사모펀드 +1,498억, 금투 +4,404억)

> 특징 :

미국 큰 변동성 - 국내 시장 상대적 안정

환율 소폭 하향 안정 (1,273원), 중국 LPR 인하- 금요일 상승

외국인, 기관 매물 축소 - 금요일 매수

애플 헤드셋 출시 준비 - AR, VR, 메타버스, 게임 반등

◈ 이번주 주요 이슈 ◈

23일 : 22일 ~ 26일 다보스 포럼

///// ~20일 까지 수출입 동향 / 유로존 재무장관회의

24일 : 독일 제조업 및 서비스업 PMI

25일 : 한국은행 금통위

26일 : 미국 4월 PCE, 개인 소비

→ 우크라이나 전쟁, 중국 도시 봉쇄 상황

→ 엔비디아, 코스트코, 메이시스, 베스트바이, 알리바바 실적발표

◈ 이번주 시황 전망 / 투자전략 ◈

매크로, 미국 7주째 하락 / 기존 악재 반영 후 경기 침체 우려 반영

//////////유로, 아시아 주요국 시장은 저점 대비 반등 중 (상해 10%)

연준 - 고용 훼손, 자산가치 하락, 소비 감소보다 물가 제어 우선

//////////변동성 축소, 반등 기대 심리 확대

국내 증시, 심리는 반등 기대 / 환율 안정 관건

환율 안정 : 우크라 전쟁, 중국 도시 봉쇄, 물가 지표 (기존)

//////////EU 금리인상, 미국 경제지표 악화 (신규)

중국 LPR 인하 4.6% → 4.45%, 경기부양 5.3조$ / 미국 변동성 축소

수급 대형주 vs 실적 중소형주 밸런스

◈ 주요 이슈 ◈

1. 모건스탠리, 미국 1년내 경기 후퇴 확률 5% → 27%

높은 인플레 지속 → 경제 활동 압박 → 연준 금융긴축으로 경기 후퇴

(주간 실업보험 청구 21.8만 월가 상회 / 4월 기존 주택 판매

2.4% 감소 (3개월 연속 감소) 4월 경기 선행지수 전월비 0.3% 하락)

2. 월가 펀드매니저 현금 비중 2001년 이후 최고

현금 비중 4월 5.5% → 5월 6.1%

위험 : 매파전 연준 > 경기 침체 > 인플레이션 > 우크라 전쟁

3. 미국, 6개월 빅테크 -33%, 3대 가상화폐 -57% 다음은 '부동산?' 경고

4. 바이든 방한 - 한미 경제 협력

삼성전자 - 21조원, 파운드리 공장 건설

현대차 - 7조원, 조지아 전기차 공장 건설

///// 6.4조원, 자율주행 AI 투자

한화솔루션 - 기존 조지아주 공장 + 추가 2,000억 모듈 공장 건설

넷플릭스 - 6년간 1억 달러, 국내에 특수효과 영화제작 시설 설립

수혜 기대는? 반도체, 2차전지, 자동차, 원전

5. 중국 2021년 경기 부양책, 5.3조$ (불룸버그)

산업생산 -61% (YoY) / 재정지출, 특별 지방채, 세금 감면 등

6. 탈원전 +SMR 경쟁 : 건설사들 시공 경쟁

현대건설 : 미국 원전 해체 사업 + '홀텍'사와 SMR 독점 계약

삼성물산 : 미국 '뉴스케일파워'사와 SMR 공동 사업

7. 애플, 이사회에서 차세대 헤드셋 공개

비공개 시연 - 출시 임박? / 혼합 현실 헤드셋 3,000$ 전망

2007년 '아이폰' - 2014년 '애플워치' - ? '헤드셋' 이 혁신 될까?

(AR / VR 산업 매년 80% 성장 빅테크 기업 진출 러쉬)

8. 삼성전자, 미국 테일러시 파운드리 공장 건설

솔브레인, 동진쎄미켐 공급 협력 위해 소재 공장 건설 (24년 가동)

9. 애플, 역대 처음으로 전면 카메라 한국산 탑재 (전자신문)

9월 출시 예정인 아이폰 14 전면 카메라 LG이노텍 제품 탑재

아이폰 생산 - 중국 의존도 낮추고, 인도 및 동남아시아 생산 확대

10. 정부 '인공지능 의료 분야' 개발 지원

22년 의료분야 신규 과제 컨소시엄

의료 영상 판독 솔루션 : 바스젠바이오, 제이엘케이

클라우드 병원 정보시스템 : 비트컴퓨터, 이지케어텍, 에이치디정션

● 미국 증시 코멘트

출처 : eBest Global Market Daily / 시황정보 리포트(네이버 증권)

- 주요 지수는 혼조. 경기에 대한 우려가 지속되며 장중 낙폭을 확대해갔으나, 제임스불라드 세인트루이스 연은 총재의 통화정책 관련 발언에 Fed Put 기대가 부각되며 반등. 장중 저점은 다우 -1.98%, S&P500 -2.32%, 나스닥 -3.10% 기록

- 국채 금리는 하락세 지속했고, 달러지수는 반등

- 1990년 이후 S&P500의 장기 평균 PER(12MF)은 16.2배로, 현재 PER 16.6배대비 소폭 낮은 수준. 지수로는3,806.5pt인데 장중저점(3,810pt) 역시 해당 지수 부근에서 반등

- 제임스 불러드 세인트루이스 연준 총재가 완화적 발언을 하면서 시장 반등. 2022년말까지 기준금리를 3.5%까지 인상해야 한다며 단기적으로는 더욱 긴축적인 발언을 지속. 그러나 선제적이고 가파른 금리 인상이 인플레이션을 완화하고, 인플레이션 기대를 통제할 수 있기 때문에 2023년이나 2024년에는 금리 인하가 가능할 수 있다고 발언. 다만 6월과 7월 각각 50bp 금리 인상을 지지하며, 75bp 인상도 배제되어선 안된다고 발언

- 중국 인민은행이 20일 1년물 대출우대금리(LPR) 3.7% 동결. 5년물 대출우대금리는4.6%→4.45%로 15bp 인하. 컨센서스는 1년, 5년 만기 LPR 모두 5~10bp 인하. 5년물 대출우대금리는 주택담보대출 금리의 기준이 된다는 점에서, 최근 부동산 시장 안정을 위한 결정으로 해석됨

'시황공부' 카테고리의 다른 글

| 2022.05.25 시황요약/정리] 박병창 마켓인사이트 (0) | 2022.05.25 |

|---|---|

| 2022.05.24 시황요약/정리] 박병창 마켓인사이트 (0) | 2022.05.24 |

| 2022.05.20 시황요약/정리] 박병창 마켓인사이트 (0) | 2022.05.20 |

| 2022.05.19 시황요약/정리] 박병창 마켓인사이트 (0) | 2022.05.19 |

| 2022.05.18 시황요약/정리] 박병창 마켓인사이트 (0) | 2022.05.18 |

댓글